A diferença entre TIR e TIRM está na forma como cada indicador trata o reinvestimento dos fluxos de caixa de um investimento. Enquanto a Taxa Interna de Retorno (TIR) assume que todos os recebimentos intermediários são reinvestidos à própria taxa do projeto, a Taxa Interna de Retorno Modificada (TIRM) utiliza uma taxa de reinvestimento mais realista. Por isso, muitos analistas consideram a TIRM uma métrica mais precisa para avaliar investimentos, projetos imobiliários e operações corporativas.

O que é TIR (Taxa Interna de Retorno)?

A Taxa Interna de Retorno (TIR) é um dos indicadores mais utilizados na análise de investimentos, projetos empresariais, incorporações imobiliárias, concessões de infraestrutura, fusões e aquisições e demais decisões de alocação de capital.

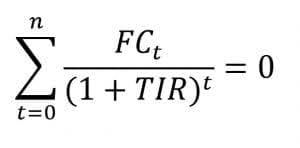

De forma objetiva, a TIR representa a taxa de desconto que torna o Valor Presente Líquido (VPL) de um projeto igual a zero. Em outras palavras, é a taxa de rentabilidade implícita gerada pelos fluxos de caixa futuros de um investimento.

Quais são as limitações da TIR?

Quando um investidor realiza um aporte inicial e passa a receber retornos ao longo do tempo, a TIR indica qual seria a taxa anual equivalente capaz de transformar esses recebimentos futuros em um valor presente exatamente igual ao investimento realizado.

Por esse motivo, a TIR costuma ser interpretada como uma medida de rentabilidade percentual do projeto.

Na prática, a regra de decisão é simples:

- Se a TIR for superior à Taxa Mínima de Atratividade (TMA), o projeto tende a ser economicamente viável.

- Se a TIR for igual à TMA, o investimento é indiferente.

- Se a TIR for inferior à TMA, o projeto tende a ser rejeitado.

Sua popularidade decorre da facilidade de interpretação. Enquanto o VPL é expresso em valores monetários, a TIR é apresentada em percentual, permitindo comparações rápidas entre diferentes alternativas de investimento.

Por que a TIR é tão utilizada pelos investidores?

A ampla utilização da TIR decorre de algumas características importantes.

Primeiramente, trata-se de uma métrica intuitiva. Investidores, executivos, gestores e financiadores costumam compreender facilmente o significado de uma taxa percentual de retorno.

Além disso, a TIR permite comparar projetos com diferentes valores absolutos de investimento. Um empreendimento imobiliário de R$ 50 milhões e outro de R$ 500 milhões podem ser comparados em termos de eficiência financeira através de suas respectivas taxas de retorno.

Outra vantagem é sua capacidade de incorporar o valor do dinheiro no tempo. Diferentemente de indicadores simples de lucratividade, a TIR considera que recursos recebidos hoje possuem valor superior aos mesmos recursos recebidos futuramente.

Por essas razões, a TIR tornou-se um dos indicadores mais presentes em estudos de viabilidade econômica, planos de negócios, avaliações empresariais e memorandos de investimento.

Contudo, apesar de sua enorme popularidade, a TIR possui limitações relevantes que podem levar a interpretações equivocadas quando utilizada isoladamente.

Os principais problemas da TIR

Embora seja um indicador extremamente útil, a TIR apresenta algumas fragilidades conceituais e matemáticas que merecem atenção:

1. Hipótese irrealista de reinvestimento

O principal problema da TIR está relacionado à sua hipótese implícita de reinvestimento.

Ao calcular a rentabilidade de um projeto, a TIR assume que todos os fluxos positivos recebidos ao longo da vida do investimento poderão ser reinvestidos exatamente à própria taxa da TIR.

Imagine um empreendimento imobiliário cuja TIR seja de 28% ao ano. O método pressupõe que cada recebimento intermediário poderá ser reaplicado também a 28% ao ano até o encerramento do projeto.

Na realidade, essa hipótese raramente se verifica.

Normalmente, os recursos recebidos são reinvestidos em aplicações financeiras, novos projetos ou instrumentos de mercado que apresentam rentabilidades significativamente inferiores.

Consequentemente, a TIR pode superestimar a rentabilidade efetiva do investimento.

2. Problema das múltiplas TIRs

Outro problema importante ocorre quando o fluxo de caixa apresenta mais de uma mudança de sinal.

Em um fluxo convencional, existe um desembolso inicial negativo seguido por entradas positivas. Nessa situação, normalmente existe apenas uma TIR.

Porém, determinados projetos apresentam fluxos não convencionais, nos quais podem ocorrer novos desembolsos relevantes após períodos de recebimentos.

Nesses casos, a equação financeira pode apresentar mais de uma solução matemática, resultando em múltiplas TIRs.

Quando isso acontece, o indicador perde grande parte de sua utilidade prática, pois deixa de existir uma única taxa representativa do investimento.

3. Ausência de solução

Em determinadas situações, o cálculo da TIR pode não apresentar solução economicamente interpretável.

Dependendo da estrutura dos fluxos de caixa, a equação que determina a TIR pode não possuir raízes reais adequadas para análise financeira.

Nesses casos, o método simplesmente deixa de fornecer uma resposta útil ao investidor.

4. Conflito entre escala e rentabilidade

Outro problema frequente surge quando se comparam projetos de tamanhos muito diferentes. Considere dois investimentos:

Projeto A:

Investimento: R$ 1 milhão

TIR: 30%

Projeto B:

Investimento: R$ 100 milhões

TIR: 20%

A análise baseada exclusivamente na TIR indicaria preferência pelo Projeto A.

Entretanto, o Projeto B pode gerar um volume muito maior de riqueza para os investidores.

Nesse contexto, a TIR mede eficiência percentual, mas não necessariamente criação absoluta de valor.

5. Conflito entre projetos mutuamente excludentes

Também é comum que projetos com maior TIR apresentem menor Valor Presente Líquido.

Imagine duas alternativas de investimento disponíveis para uma empresa. Um projeto pode apresentar TIR mais elevada, enquanto outro gera um VPL substancialmente superior.

Sob a perspectiva de geração de riqueza, o projeto com maior VPL pode ser a melhor escolha, mesmo possuindo TIR inferior.

Esse fenômeno demonstra que a TIR não deve ser utilizada isoladamente como critério decisório.

O que é TIRM (Taxa Interna de Retorno Modificada)?

A Taxa Interna de Retorno Modificada (TIRM) foi desenvolvida justamente para corrigir as principais limitações da TIR tradicional.

A lógica da TIRM consiste em separar duas premissas fundamentais:

A taxa utilizada para financiar os desembolsos do projeto.

A taxa utilizada para reinvestir os recebimentos intermediários.

Em vez de assumir que todos os fluxos positivos serão reinvestidos à própria TIR, a TIRM permite ao analista definir uma taxa de reinvestimento compatível com a realidade econômica.

Essa taxa pode corresponder ao custo médio ponderado de capital (WACC), à taxa mínima de atratividade, à taxa SELIC, ao CDI ou a qualquer outro parâmetro considerado adequado.

A TIRM busca responder uma pergunta mais realista:

“Qual é a taxa efetiva de retorno do projeto considerando uma hipótese plausível de reinvestimento dos fluxos recebidos?”

Por essa razão, muitos analistas financeiros consideram a TIRM uma métrica superior à TIR em diversas situações.

Como a TIRM resolve os problemas da TIR?

A principal contribuição da TIRM está na eliminação da hipótese irrealista de reinvestimento.

Em vez de pressupor reinvestimentos a taxas muitas vezes inalcançáveis, a TIRM utiliza parâmetros efetivamente disponíveis ao investidor.

Por exemplo, suponha um projeto cuja TIR seja de 25% ao ano.

Na metodologia tradicional, todos os fluxos positivos são reinvestidos a 25%.

Na metodologia modificada, pode-se adotar uma taxa de reinvestimento de 12% ao ano, caso essa seja a rentabilidade efetivamente acessível para aplicações futuras.

O resultado é uma medida mais conservadora e mais aderente à realidade econômica.

Além disso, a TIRM elimina o problema das múltiplas TIRs.

Independentemente da quantidade de mudanças de sinal existentes no fluxo de caixa, a TIRM produz uma única taxa de retorno economicamente interpretável.

Outro benefício importante é a melhoria na comparabilidade entre projetos.

Ao utilizar premissas consistentes de financiamento e reinvestimento, a TIRM reduz distorções e proporciona análises mais robustas para investidores institucionais, fundos de private equity, bancos de investimento e incorporadoras.

Aplicações práticas da TIRM em projetos empresariais e imobiliários

A TIRM possui especial relevância em projetos de longo prazo e com recebimentos distribuídos ao longo de vários anos.

No setor imobiliário, por exemplo, é comum que os recebimentos ocorram gradualmente durante a comercialização das unidades.

Em um empreendimento residencial de grande porte, as vendas podem ocorrer ao longo de cinco ou seis anos. Nesse cenário, assumir reinvestimento à própria TIR do projeto pode produzir resultados excessivamente otimistas.

Ao utilizar uma taxa de reinvestimento compatível com o mercado, a TIRM tende a refletir com maior precisão a rentabilidade efetivamente capturada pelo empreendedor.

O mesmo ocorre em:

- Shopping centers;

- Hotéis;

- Loteamentos;

- Concessões públicas;

- Projetos de infraestrutura;

- Aquisições empresariais;

- Fundos de investimento imobiliário;

- Operações de private equity.

Por esse motivo, investidores profissionais frequentemente analisam simultaneamente:

- TIR;

- TIRM;

- VPL;

- Payback;

- Índice de lucratividade;

- MOIC (Multiple on Invested Capital).

Diferença entre TIR e TIRM

Embora a Taxa Interna de Retorno (TIR) e a Taxa Interna de Retorno Modificada (TIRM) tenham o mesmo objetivo: medir a rentabilidade de um investimento, elas utilizam premissas diferentes para calcular o retorno do projeto.

A principal diferença está na forma como os fluxos de caixa positivos são tratados ao longo da vida do investimento.

A TIR assume que todos os recebimentos intermediários podem ser reinvestidos à própria taxa de retorno do projeto. Já a TIRM permite utilizar uma taxa de reinvestimento mais realista, definida pelo analista, tornando a análise mais aderente às condições efetivas de mercado.

Por esse motivo, a TIRM costuma fornecer uma estimativa mais conservadora e mais próxima da rentabilidade efetivamente obtida pelo investidor.

Comparação entre TIR e TIRM

| Critério | TIR | TIRM |

|---|---|---|

| Objetivo | Medir a rentabilidade do investimento | Medir a rentabilidade considerando taxas realistas de reinvestimento |

| Hipótese de reinvestimento | Reinvestimento à própria TIR | Reinvestimento a uma taxa definida pelo analista |

| Realismo econômico | Menor | Maior |

| Múltiplas soluções matemáticas | Pode ocorrer | Não ocorre |

| Fluxos de caixa não convencionais | Pode gerar ambiguidades | Produz resultado único |

| Comparação entre projetos | Pode gerar distorções | Mais consistente |

| Complexidade de cálculo | Menor | Maior |

| Utilização no mercado | Muito difundida | Crescente entre analistas profissionais |

Na prática, a TIR continua sendo amplamente utilizada devido à sua simplicidade e facilidade de interpretação. Entretanto, quando o objetivo é obter uma visão mais precisa sobre a rentabilidade real de um investimento, especialmente em projetos de longo prazo, a TIRM tende a ser a alternativa mais robusta.

TIR ou TIRM: Qual Indicador é Melhor?

Não existe um indicador universalmente melhor para todas as situações, mas a TIRM é frequentemente considerada uma evolução da TIR sob o ponto de vista técnico.

Isso ocorre porque a TIRM elimina uma das principais limitações da Taxa Interna de Retorno: a hipótese de que todos os fluxos positivos recebidos durante o projeto serão reinvestidos à própria taxa de retorno do investimento.

Na maioria dos casos, essa premissa não reflete a realidade econômica enfrentada por investidores, empresas e incorporadoras.

Ao permitir a utilização de uma taxa de reinvestimento compatível com as condições de mercado, a TIRM produz resultados mais consistentes e economicamente mais realistas.

Por outro lado, a TIR continua sendo uma métrica extremamente útil para análises preliminares, comparação rápida entre oportunidades de investimento e comunicação com investidores que já estão familiarizados com o indicador.

A melhor prática consiste em utilizar os dois indicadores de forma complementar.

Enquanto a TIR fornece uma visão rápida da eficiência percentual do projeto, a TIRM oferece uma avaliação mais realista do retorno efetivamente capturado pelo investidor.

Além disso, ambos devem ser analisados em conjunto com outras métricas financeiras, como:

- Valor Presente Líquido (VPL);

- Payback simples e descontado;

- Índice de Lucratividade;

- MOIC (Multiple on Invested Capital);

- Análise de sensibilidade.

Dessa forma, é possível obter uma visão mais completa da geração de valor, dos riscos envolvidos e da atratividade econômica do investimento.

Como Investidores Profissionais Avaliam a Rentabilidade de um Projeto

A utilização conjunta dessas métricas proporciona uma visão mais abrangente da criação de valor e dos riscos associados ao investimento.

Em projetos de incorporação imobiliária, loteamentos, fundos imobiliários e modelagem financeira avançada, a análise conjunta de TIR, TIRM e VPL permite decisões mais consistentes. Ferramentas especializadas de viabilidade econômica, como as utilizadas pela Metapec, ajudam a construir cenários financeiros mais aderentes à realidade de mercado.

Conclusão

A Taxa Interna de Retorno continua sendo uma das métricas mais importantes para avaliação de investimentos. Sua simplicidade de interpretação e ampla aceitação de mercado explicam sua utilização em praticamente todos os tipos de projetos empresariais e financeiros.

Entretanto, a TIR possui limitações relevantes. A hipótese de reinvestimento à própria taxa de retorno, a possibilidade de múltiplas soluções matemáticas e os conflitos com o Valor Presente Líquido demonstram que o indicador não deve ser utilizado isoladamente.

Nesse contexto, a Taxa Interna de Retorno Modificada surge como uma evolução metodológica importante. Ao permitir taxas distintas para financiamento e reinvestimento, a TIRM produz resultados mais consistentes, elimina ambiguidades matemáticas e aproxima a análise financeira da realidade econômica enfrentada pelos investidores.

Por essa razão, a melhor prática consiste em utilizar a TIR como indicador complementar, enquanto a tomada de decisão deve considerar simultaneamente a TIRM, o VPL e outras métricas de geração de valor.

FAQ – Perguntas Frequentes

Qual é a principal diferença entre TIR e TIRM?

A TIR assume reinvestimento à própria taxa do projeto, enquanto a TIRM utiliza uma taxa de reinvestimento definida pelo analista.

A TIRM sempre será menor que a TIR?

Não necessariamente. Entretanto, na maioria dos casos a TIRM tende a ser inferior à TIR porque utiliza taxas de reinvestimento mais realistas e geralmente menores do que a própria taxa interna de retorno do projeto.

A TIR pode estar errada?

A TIR não está errada do ponto de vista matemático. O problema está nas premissas implícitas do método, especialmente na hipótese de reinvestimento dos fluxos positivos à própria taxa da TIR.

Quando devo utilizar TIRM em vez de TIR?

A TIRM é especialmente recomendada em projetos de longo prazo, fluxos de caixa complexos, empreendimentos imobiliários, operações de private equity e situações em que a hipótese de reinvestimento da TIR não seja realista.

A TIRM substitui o Valor Presente Líquido?

Não. O VPL continua sendo um dos indicadores mais importantes para medir criação de riqueza. A TIRM complementa a análise, mas não elimina a necessidade de avaliação do VPL.

Qual indicador é mais utilizado por investidores profissionais?

Investidores profissionais normalmente utilizam uma combinação de indicadores. Os mais comuns são VPL, TIR, TIRM, MOIC, Payback Descontado e análise de sensibilidade, permitindo uma avaliação mais completa dos riscos e retornos do investimento.